教程资讯

安装监控费用怎么入账,企业安装监控费用入账指南

发布时间:2024-10-24 21:42:25 浏览量:25

企业安装监控费用入账指南

随着社会的发展和科技的进步,监控系统的安装已经成为许多企业保障安全、提高管理效率的重要手段。然而,对于安装监控费用如何入账,许多企业可能并不清楚。本文将为您详细解析企业安装监控费用入账的相关问题。

标签:监控费用入账,企业财务管理

一、监控费用入账的基本原则

在讨论监控费用入账之前,首先需要明确的是,监控费用入账应遵循以下基本原则:

合法性原则:所有费用入账必须符合国家相关法律法规和财务会计制度的要求。

真实性原则:所有费用入账必须真实反映企业的经济活动。

合理性原则:费用入账应与企业的生产经营活动相关,符合企业实际情况。

准确性原则:费用入账应准确无误,确保财务报表的真实性。

二、监控费用入账的具体方法

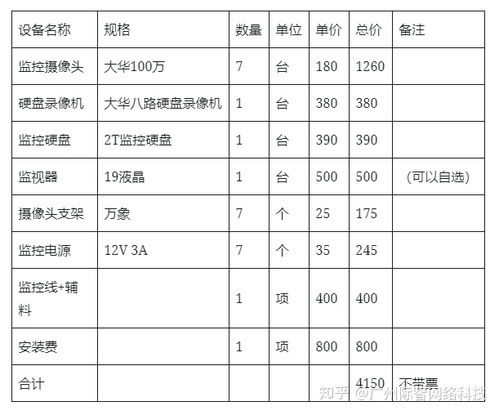

根据监控设备的价值和使用年限,监控费用入账可以分为以下几种情况:

标签:监控设备,固定资产,管理费用

1. 固定资产入账

如果监控设备的价值较高,且预计使用年限超过一年,则应将其作为固定资产入账。

购入监控设备时,借记“固定资产——监控设备”科目,贷记“银行存款”或“应付账款”科目。

安装监控设备时,借记“在建工程——监控系统”科目,贷记“银行存款”或“应付账款”科目。

监控系统达到可使用状态时,借记“固定资产——监控系统”科目,贷记“在建工程——监控系统”科目。

2. 管理费用入账

如果监控设备的价值较低,且预计使用年限不超过一年,则可以直接计入管理费用。

安装监控设备时,借记“管理费用——监控费用”科目,贷记“银行存款”或“库存现金”科目。

3. 在建工程入账

对于一些大型监控项目,可能需要分阶段进行安装和调试。在这种情况下,可以将监控费用先计入在建工程。

安装监控设备时,借记“在建工程——监控系统”科目,贷记“银行存款”或“应付账款”科目。

监控系统达到可使用状态时,借记“固定资产——监控系统”科目,贷记“在建工程——监控系统”科目。

三、监控费用入账的注意事项

在监控费用入账过程中,需要注意以下几点:

区分监控设备的购入、安装和调试费用,确保费用入账的准确性。

根据监控设备的价值和使用年限,合理确定费用入账的科目。

确保监控费用入账符合国家相关法律法规和财务会计制度的要求。

加强监控费用入账的内部控制,防止舞弊行为的发生。

标签:监控费用,内部控制,财务制度

四、

企业安装监控费用入账是一项重要的财务管理活动。通过遵循相关原则和注意事项,企业可以确保监控费用入账的合法、真实、合理和准确。这不仅有助于提高企业的财务管理水平,还能为企业的安全和发展提供有力保障。

导航栏目

新闻中心

- 医院智能门禁系统,医院智能门禁系统全面解析2025-07-23 12:24:12

- 智能门禁行业发展趋势,迈向未来安全与便捷的融合趋势2025-07-23 12:23:48

- 门禁系统安装什么价?查看报价,全面报价解析2025-07-23 12:23:24

- 装摄像头的师傅的电话,装摄像头师傅电话背后的专业服务故事2025-07-23 12:22:57

- 智能门禁系统参考文献,参考文献综述与未来展望2025-07-23 12:22:16

联系我们

联系人:程经理

手 机:185-1253-1727

邮 箱:

公 司:南京兆柏电子科技有限公司

地 址:南京市玄武区珠江路333号百脑汇资讯广场